Die Grundsteuer ist eine von den Gemeinden auf den Grundbesitz erhobene Steuer. Hierzu gehören Grundstücke einschließlich der Gebäude (Grundsteuer B) sowie Betriebe der Land- und Forstwirtschaft (Grundsteuer A). Die durch die Grundsteuer erzielten Einnahmen fließen ausschließlich den Städten und Gemeinden zu. Sie ist mit ihren rund 5,7 Mio. Euro eine der wichtigsten Einnahmequellen der Stadt Wiesloch und ermöglicht die Finanzierung wichtiger Aufgaben für die Allgemeinheit, wie den Bau und Unterhalt von Schulen, Schwimmbädern, Kitas und die Bereitstellung der öffentlichen Infrastruktur. Das Bundesverfassungsgericht hat 2018 entschieden, dass die bisherige Bewertung von Grundstücken nicht verfassungskonform ist. Die bisherige Berechnung beruhte noch auf veralteten Wertverhältnissen. Folglich wurde die Grundsteuer per Bundesgesetz neu geregelt.

Ebenfalls wurde beschlossen, dass die Länder vom Bundesgesetz abweichen können und ein eigenes Modell für die Grundsteuer einführen können. Baden-Württemberg hat von dieser Möglichkeit Gebrauch gemacht. Der Landtag hat das Landesgrundsteuergesetz am 4. November 2020 verabschiedet.

Die alte Einheitsbewertung gilt übergangsweise noch bis zum 31. Dezember 2024. Ab dem Jahr 2025 wird die Grundsteuer in Baden-Württemberg nach dem neuen Landesgrundsteuergesetz erhoben.

Steuer-Hebesätze

Der Gemeinderat der Stadt Wiesloch hat am 20.11.2024 eine neue Satzung über die Erhebung der Grundsteuer und Gewerbesteuer (Hebesatzsatzung) mit Wirkung zum 1.1.2025 beschlossen. Demnach werden die Hebesetze wie folgt festgesetzt:

Grundsteuer A: 575 v.H. (für Grundstücke der Land- und Forstwirtschaft)

Grundsteuer B: 231 v.H. (für Grundstücke)

FAQ-Liste - Häufige Fragen und Antworten

Was ändert sich?

Verfahren: Die Bewertung der Grundsteuer erfolgt auch nach dem neuen Recht weiterhin im dreistufigen Verfahren. Das heißt, dass das örtlich zuständige Finanzamt des Steuerpflichtigen den Grundbesitz bewertet und die Grundsteuerwerte durch Grundsteuerwertbescheide feststellt. In einem weiteren Schritt berechnen sie die Grundsteuermessbeträge mit der gesetzlich vorgegebenen Steuermesszahl und setzen diese durch Grundsteuermessbescheide fest. Die Kommunen multiplizieren dann den Grundsteuermessbetrag mit dem örtlich geltenden Hebesatz.

Steuermesszahl: Betrug die Steuermesszahl bisher bis zu 3,5 Promille, liegt die Steuermesszahl bei der neuen Grundsteuer A bei 0,55 Promille und bei der neuen Grundsteuer B bei 1,3 Promille. Das Senken der Messzahl soll den größten Teil des im Vergleich zum bisherigen Einheitswert gestiegenen Wertes ausgleichen. So soll eine grundsätzliche Mehrbelastung durch die Reform bereits auf dieser Ebene vermieden werden. Durch eine Anpassung der Steuermesszahl können zudem besonders förderwürdige und förderbedürftige Zwecke unterstützt werden: So wird die Steuermesszahl um 30 Prozent reduziert, wenn ein Grundstück überwiegend zu Wohnzwecken genutzt wird. Damit soll das Grundbedürfnis "Wohnen" angemessen berücksichtigt werden. Sozialer Wohnungsbau und Kulturdenkmäler werden so ebenfalls begünstigt.

Wesentliche Änderung Grundsteuer A: Nach alter Rechtslage umfasste die landwirtschaftliche Hofstelle auch den Wohnanteil. Dies ändert sich mit der Reform durch das Landesgrundsteuergesetz. Teile der Hofstelle, die zum Beispiel überwiegend zu Wohnzwecken genutzt werden oder die privat oder gewerblich genutzten Wirtschaftsgebäude, zählen zukünftig zum Grundvermögen (Grundsteuer B).

Wesentliche Änderung Grundsteuer B: Für die Berechnung der Grundsteuer B werden nach neuem Recht zwei Faktoren herangezogen: Die Grundstücksfläche und der Bodenrichtwert. Beide Werte werden miteinander multipliziert und ergeben den sogenannten Grundsteuerwert (bislang Einheitswert). Da es bei der Bewertung des Grundsteuerwertes nicht auf die Bebauung ankommt, wird die Grundsteuer bei gleicher Grundstücksfläche und gleichem Bodenrichtwert höher ausfallen, wenn das Grundstück nicht überwiegend zu Wohnzwecken dient. Auch fällt eine andere Grundsteuer bei gleicher Grundstücksfläche, aber unterschiedlichem Bodenrichtwerten an.

Info-Grafik zur Grundsteuerberechnung. | @ Städtetag BW

Wie berechnet sich meine Grundsteuer?

Grundsteuermessbetrag x Hebesatz = Grundsteuer

Den Grundsteuermessbetrag finden Sie auf Ihrem Grundsteuermessbescheid des Finanzamtes Heidelberg.

Der Hebesatz beträgt für die

Grundsteuer A 575% und Grundsteuer B 231%.

Warum bezahle ich mehr Grundsteuer als bisher?

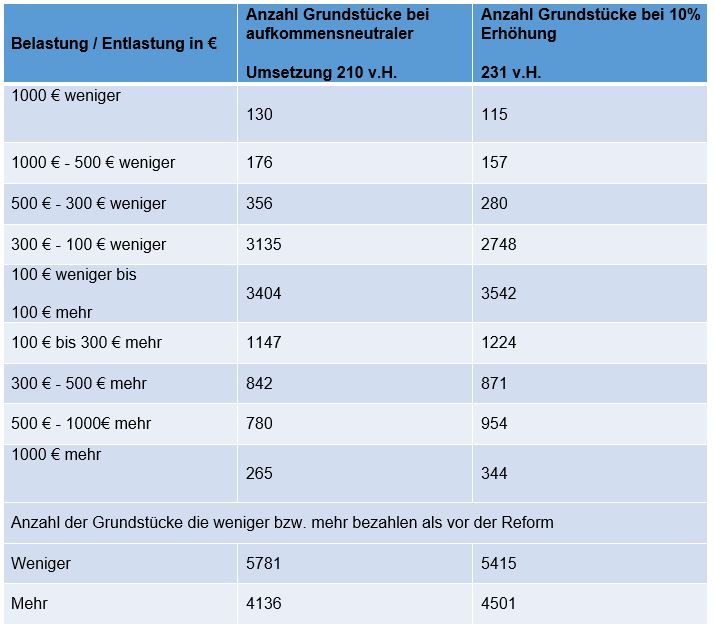

Die Stadt Wiesloch hat sich mit den beschlossenen Hebesätzen für eine Erhöhung der Grundsteuer entschlossen. Dennoch würden auch bei einer aufkommensneutralen Umsetzung einige mehr und einige weniger bezahlen als vor der Grundsteuerreform.

Die Neubewertung der Grundstücke führt genau zu diesen Verschiebungen der Belastungen. Das ist die Konsequenz der Entscheidung des Bundesverfassungsgerichts in der die bisherige Bewertung und damit auch die Verteilung der Grundsteuerlast auf die Grundstücke als verfassungswidrig erachtet und dem Gesetzgeber eine Neuregelung aufgegeben wurde. Diese Neuregelung wird jetzt zum 01.01.2025 umgesetzt.

Diese Verschiebungen sind hier aufgelistet:

Gilt mein Einspruch gegen den Grundsteuerwertbescheid auch für den Grundsteuerbescheid der Stadt Wiesloch?

Der Grundsteuerwertbescheid ist Grundlagenbescheid für den Grundsteuermessbescheid des Finanzamtes und damit Grundlagenbescheid für den Grundsteuerbescheid (Folgebescheid) der Kommune. Entscheidungen, die in einem Grundlagenbescheid getroffen wurden, können nur durch Anfechtung dieses Bescheides, nicht aber durch Anfechtung des Folgebescheides angegriffen werden. Der Grundsteuerbescheid wird automatisch angepasst, sobald ein neuer Grundlagenbescheid ergeht. Hat die Kommune bei der Berechnung der Grundsteuer einen anderen Grundsteuermessbetrag als im Grundlagenbescheid festgelegt verwendet, dann ist der Widerspruch gegen den Grundsteuerbescheid bei der Kommune einzulegen.

Widerspruch gegen den Grundsteuerbescheid 2025 der Stadt Wiesloch

Stimmen die Angaben zur Immobilie? Sind die Daten zum Messbetrag aus den Schreiben des Finanzamtes korrekt übernommen? Bitte prüfen Sie Ihren Grundsteuerbescheid kritisch. Falls hier offensichtliche Fehler vorliegen, kann innerhalb eines Monats Widerspruch gegen den Grundsteuerbescheid erhoben werden. Ein solcher Widerspruch hat keine aufschiebende Wirkung, d.h. die Grundsteuer muss dennoch zu den jeweiligen Fälligkeiten bezahlt werden.

Ein Widerspruch gegen den vom Finanzamt festgesetzten Messbetrag ist in der Regel nicht mehr möglich. Nachträgliche Einsprüche gegen den Grundsteuerwertbescheid setzen Sachverständigengutachten der örtlichen Gutachterausschüsse voraus, die vom Eigentümer / der Eigentümerin beauftragt und bezahlt werden müssen. Nähere Informationen hierzu, insbesondere zu einer aktuellen Sonderregelung bezüglich geltender Fristen, finden Sie auf den Seiten des Finanzamtes Heidelberg.

Zahlungspflicht trotz Widerspruch

Ich habe Widerspruch gegen den Grundsteuerbescheid eingelegt. Muss ich die Grundsteuer dennoch bezahlen?

Der Widerspruch gegen den Grundsteuerbescheid hat keine aufschiebende Wirkung. Die Grundsteuer muss trotzdem bezahlt werden.

Grundstück verkauft, warum erhalte ich einen Grundsteuerbescheid?

Ich habe mein Grundstück verkauft. Warum habe ich einen Grundsteuerbescheid erhalten?

Die Grundsteuer wird nach den Verhältnissen zu Beginn des Kalenderjahres festgesetzt. Änderungen im Laufe des Jahres wirken sich erst für die Grundsteuer des folgenden Jahres aus, da Fortschreibungszeitpunkt der Beginn des Kalenderjahres ist, der auf die Änderung folgt. Veränderungen im laufenden Kalenderjahr haben daher keine Auswirkungen auf die Grundsteuerpflicht. Schuldner der Grundsteuer ist derjenige, dem der Steuergegenstand bei der Feststellung des Grundsteuerwerts zugerechnet wird. Wird der Steuergegenstand mehreren Personen zugerechnet, so sind sie Gesamtschuldner. Die Vereinbarung im notariellen Kaufvertrag, dass die Steuern und Abgaben ab Übergabe des Grundbesitzes vom Erwerber zu tragen sind, ist eine privatrechtliche Vereinbarung, die das Steuerschuldverhältnis nicht berührt. Auf Grund dieser Vereinbarung können Sie den Erwerber dazu auffordern, Ihnen die anteilige Grundsteuer zu erstatten.

Teileigentum, warum muss ich alles bezahlen?

Mir gehört nur ein Teil des Grundstücks. Warum muss ich den Gesamtbetrag zahlen?

Ist ein Objekt mehreren Eigentümern zugerechnet, bekommt in der Regel jeder Eigentümer einen Grundsteuerbescheid. Dieser Grundsteuerbescheid weist die Gesamtsumme der Grundsteuer aus. Nach § 44 Abgabenordnung haften die Eigentümer des Objektes gesamtschuldnerisch, das heißt, jeder Gesamtschuldner schuldet die gesamte Leistung, aber die Erfüllung durch einen Gesamtschuldner wirkt auch für die übrigen Schuldner. Die Grundsteuer ist also insgesamt nur einmal zu bezahlen. Die Ausgleichsverpflichtung der einzelnen Gesamtschuldner richtet sich nach bürgerlichem Recht. Eine Aufteilung der Steuerschuld entsprechend der Teileigentumsverhältnisse ist nicht möglich.

Wann ist Grundsteuer zu zahlen?

Mein Grundsteuerbescheid weist 4 Raten auf. Kann ich diese auch ändern?

Die Raten der Grundsteuer sind gesetzlich vorgegeben. Die Grundsteuer wird zu je einem Viertel ihres Jahresbetrags am 15. Februar, 15. Mai, 15. August und 15. November fällig - § 52 Landesgrundsteuergesetz. Auf Antrag des Steuerschuldners kann die Grundsteuer abweichend am 1. Juli in einem Jahresbetrag entrichtet werden. Der Antrag muss spätestens bis zum 30. September des vorangehenden Kalenderjahres gestellt werden. Die beantragte Zahlungsweise bleibt so lange maßgebend, bis ihre Änderung beantragt wird.

Sie überweisen bislang Ihre Grundsteuer per eingerichtetem Dauerauftrag bei Ihrer Bank? Bitte denken Sie daran, diese Daueraufträge zu korrigieren, damit die korrekten Beträge überwiesen werden.

Als Alternative bietet sich die Erteilung einer Einzugsermächtigung an: Mit den neuen Grundsteuerbescheiden wird Ihnen ein SEPA-Lastschriftmandat zugestellt, dass Sie gerne ausfüllen und an die Stadt zurücksenden können. Zum Download steht Ihnen das Formular zur Erteilung einer Einzugsermächtigung schon jetzt nachstehend zur Verfügung, dieses müsste ebenfalls von Ihnen ausgefüllt und unterschrieben an die Stadt zurückgesandt werden.